全息圈

VR AR MR前沿

quanxiquan.cn

quanxiquan.cn按照技術成熟度曲線擬合,VR/AR 產業當前已走出泡沫破滅低谷期,位于穩步爬升復蘇期。技術成熟度曲線(The Hype Cycle)專門用以擬合與描述新技術的發展階段,曲線橫軸是技術隨著時間的發展的成熟度,縱軸則是技術的曝光度/業界的關注度。技術成熟度曲線能夠揭示新技術的發展規律,我們以此擬合 VR/AR 產業的五大發展階段:

1)技術萌芽期(1968-2012):VR/AR 新技術被提出并開始逐步進入大眾視野。1968 年,美國計算機圖形學之父 Ivan Sutherlan 組織開發首個計算機圖形驅動的頭盔顯示器及頭部追蹤系統。

2)期望膨脹期(2012-2016):大眾企業/研究機構開始倉促進入 VR/AR 領域,意圖抓住新的增長點以占領先機,VR/AR 設備大量涌現。2012 年,谷歌推出 Google Glass 的一代眼鏡產品。2013 年,Facebook 以 20 億美元收購 Oculus 并推出 VR 頭盔。2014 年,VR/AR 概念進入市場視野,被認為是替代智能手機的下一代通用計算平臺。Facebook、微軟先后進入 VR/AR領域,Sony、三星、HTC 等多家大廠也推出相關硬件產品。2015-2016 年,VR/AR 市場熱度達到高點,2016 產業元年 Sony、HTC、Oculus 推出第一代面向大眾消費市場 VR 終端“三劍客”(PSVR、HTC Vive、Oculus Rift)。谷歌以 5 億美元投資 Magic Leap,Microsoft 推出面向垂直行業市場的 AR 終端 Hololens。

3)低谷期(2016-2019):受限于商業模式仍不明晰,網絡、硬件及內容的瓶頸均未突破,人們逐漸修正對 VR/AR“光明前景”的到達預期,資本市場熱度下降、收緊投資,VR/AR 行業退潮、進入寒冬。市場中缺乏競爭力的企業失去資本造血,留存企業積蓄力量、韜光養晦。2019 年起 Oculus、HTC、Valve、華為、Microsoft 等密集發布新一代硬件產品。

4)復蘇期(2019 至今):基于第一波產品的失敗經驗教訓,新技術逐步改進、產業鏈趨于成熟,產品體驗及性價比明顯提升。2019 年底隨著全球 5G 正式展開部署,VR/AR 作為 5G 核心的商業場景重新被認識及重視,行業重回升勢;同年 Qculus Quest 發售,VR 游戲《Beat Saber》全球銷量超 100 萬份。2020 年,VR/AR行業產業鏈各環節成熟度提升,疊加疫情推動居家需求上升,以 Facebook 發布的 Qculus Quest 2 為代表的消費級 VR 設備需求增長強勁,爆款 VR 游戲《Half-Life:Alyx》引爆行業。2020 年 VR/AR 產業投融資活躍,金額及數量均回到 2016 年的高點水平。

5)生產穩定期:VR/AR 新技術的性能/效果最終能滿足消費者需求時,將進入實質的普及生產階段。

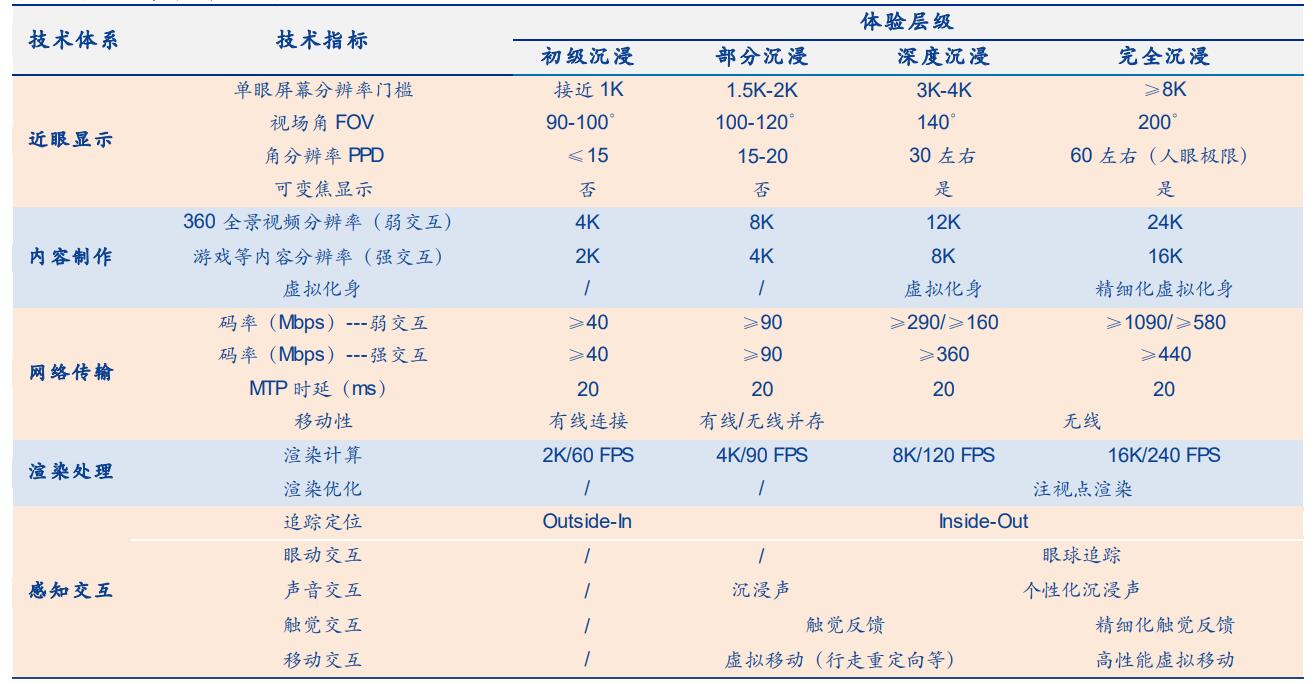

對照 VR/AR 產業的五大沉浸階段,2016、2019、2021 是三大關鍵時間節點。中國信通院《虛擬(增強)現實白皮書(2017 年)》參考國際上自動駕駛汽車智能化程度分級將虛擬現實技術發展劃分為五大發展階段,不同發展階段對應相應沉浸體驗層次:0-無沉浸、1-初級沉浸(2015-2017)、2-部分沉浸(2018-2020)、3-深度沉浸(2021-2025)、4-完全沉浸(2026-2030)。目前,VR/AR 產業正處于部分沉浸期,此階段的主要技術指標表現為 1.5K-2K單眼分辨率、100-120 度視場角、百兆碼率、20 毫秒 MTP 時延、4K/90 幀率渲染處理能力、Inside-Out的追蹤定位與沉浸聲的聲音交互等。對照 VR/AR產業的五大沉浸階段,2016、2019、2021 恰好落入初級沉浸期、部分沉浸期、深度沉浸期。2016 年,VR/AR 產業的火熱曇花一現歸于泡沫,主要系技術發展仍處于初級沉浸階段,產品體驗無法為大眾所接受。2019 年,VR/AR 硬件體驗持續進步,Oculus Quest、Valve Index 等提升消費級 VR 的市場熱度。2021 年,系虛擬現實沉浸體驗深度沉浸期的開局之年,各項技術指標均得到跨越式提升。2021 年將成為 VR/AR “產業規模化元年”:從產業發展進程來看,技術發展驅動市場滲透率加速提高,VR/AR 產業正跨越低谷迎來復蘇,關鍵標志是硬件市場滲透率大幅增長;從國內外投融資環境來看,國內外 VR/AR 資本熱度回歸且流向更加理性,國內政策大力引導產業規模化發展,意味著行業玩家有動力且有資源擴充產能。

圖 1:虛擬(增強)現實沉浸體驗階梯

資料來源:中國信通院《虛擬(增強)現實白皮書》,安信證券研究中心

表 1:虛擬(增強)現實沉浸體驗分級

資料來源:中國信通院《虛擬(增強)現實白皮書》,安信證券研究中心

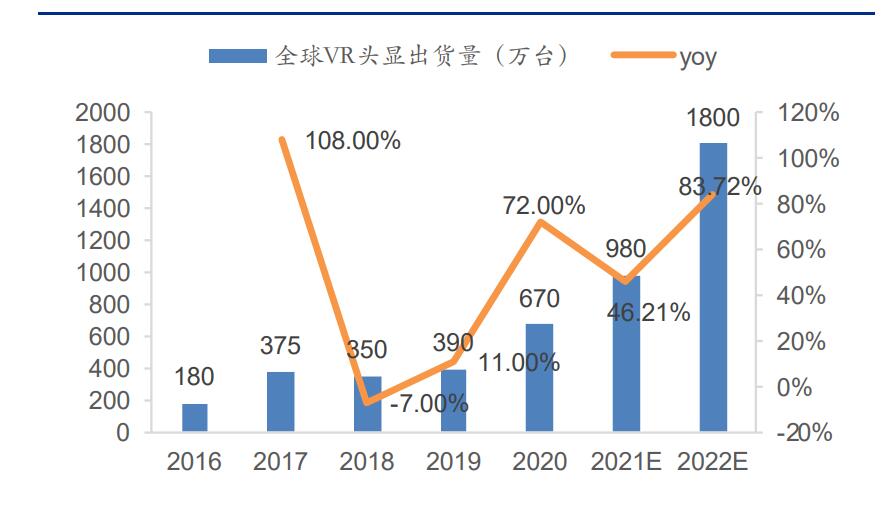

VR/AR 出貨量增長顯著,已進入產業化放量增長階段。比之 2018-2020 年相對平緩的終端出貨量,隨著 Facebook Quest2、微軟 Hololens2 等標桿 VR/AR 終端迭代發售、電信運營商虛擬現實終端的發展推廣,以及平均售價從當前 2500/9700 元進一步下降,2021-2022年 VR/AR 終端規模上量、顯著增長。陀螺研究院報告顯示,2020 年 VR 頭顯全球出貨量達670 萬臺(yoy+72.0%),AR 眼鏡全球出貨量達 40 萬臺(yoy+33.3%); VR/AR 全球出貨量將持續高速增長,預計到 2022 年 VR/AR 全球出貨量將分別達 1800/140 萬臺。

2016-2022E 全球 VR 出貨量預測

2016-2022E 全球 AR 出貨量預測

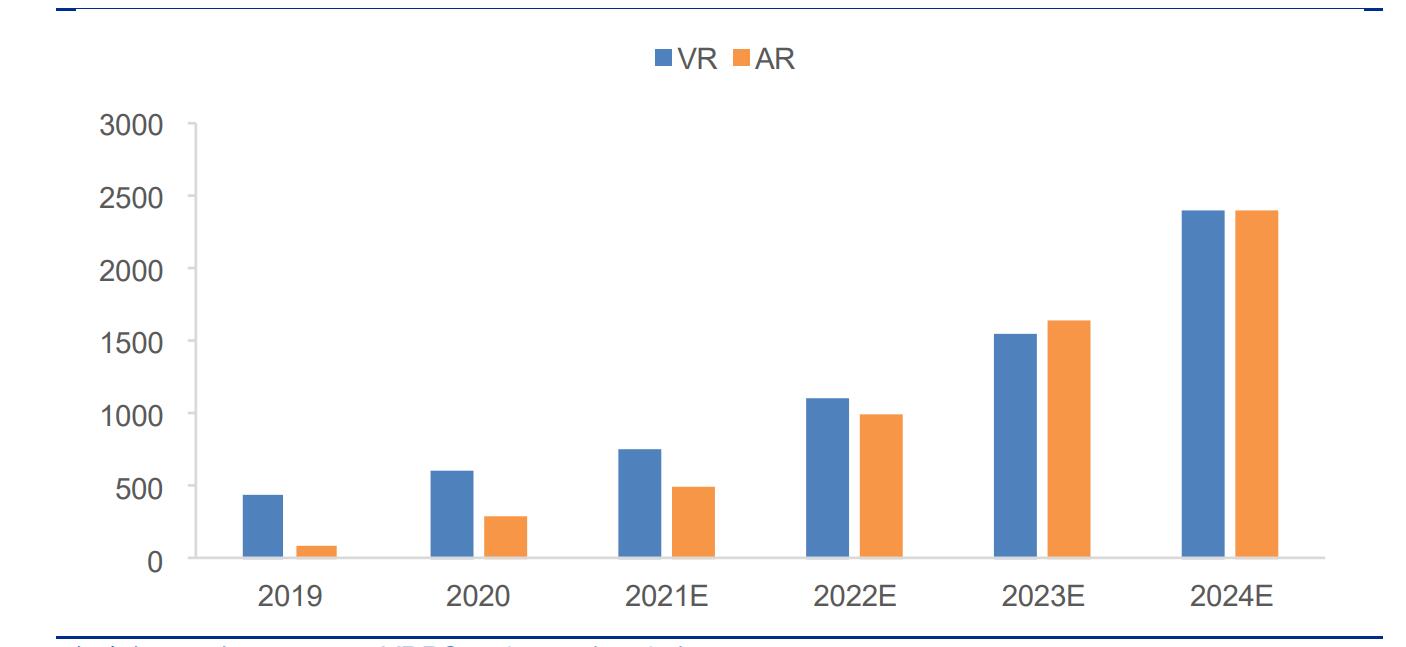

全球 VR/AR 市場規模已近千億,未來五年 CAGR 達 54%。據 IDC 等機構統計,2020 年全球 VR/AR 市場規模約為 900 億元,其中 VR 市場規模 620 億元,AR 市場規模 280 億元。中國信通院預測全球虛擬(增強)現實產業規模 2020-2024 五年年均增長率約為 54%,其中 VR 增速約 45%,AR 增速約 66%,2024 年二者市場規模接近、均達到 2400 億元。

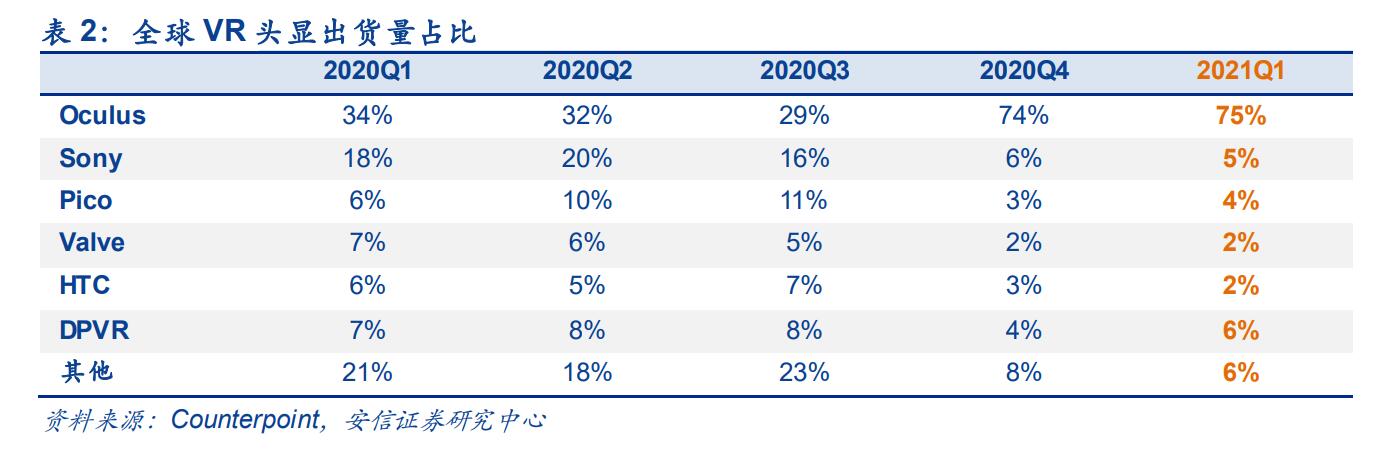

VR 奇點已現:消費級硬件銷量持續強勁,即將跨過 1000 萬臺臨界點。Facebook 的創始人扎克伯格認為,在一個平臺上需要有約 1000 萬人使用及購買 VR 內容才能使開發人員持續研發以及獲利,而一旦超過這個門檻,內容與生態系統將會實現跨越式發展。這一臨界點,VR有望于2021年達到。據IDC統計,2021年第一季度VR頭顯全球出貨量同比增長52.4%。其中,Oculus 憑一己之力推動全球整體 VR 市場的增長,2021 年第一季度其產品占據全球VR 出貨量的近三分之二,Oculus Quest 2 自 2020 年第四季度發布以來在消費者市場表現搶眼。除 Oculus 外,中國 VR 本土廠商 DPVR、Pico 在 2021 年第一季度也表現不俗,DPVR 位居第二,出貨量同比增長 108.6%;Pico 位居第三,出貨量同比增長 44.7%。DPVR、Pico 立足中國穩固的本土市場的同時致力于通過教育等商用領域布局開拓國際市場。此外,2021 年第一季度,HTC、Sony 在 VR 全球出貨量中分列廠商第四、五位。HTC、SONY 份額下降較快主要系當前兩公司的在售產品款式較老,新款產品發售后即將成為 Oculus 的有力競爭者,市場份額排名有望上升。

全球 VR 頭顯出貨量占比

現象級消費產品 Oculus Quest 2 累計銷量超出此前各代之和,預計 2021 全年銷量 500~900萬臺。Oculus Quest 2 作為 Facebook 最新一代 VR 一體機,上市之初即表現不俗,2020年9月發布之初預定量就達初代 5倍。據 Facebook Reality Labs 副總裁 Andrew Bosworth,Oculus Quest 2 發售半年時間內累計銷量就已經超過歷代 Oculus VR 頭顯總和。

SuperData 統計 Oculus Quest 2 2020Q4 單季度銷量達 109.8 萬臺;RecRoom 根據新增用戶數預測 2020Q4 單季度銷量為 200-300 萬臺。假設 21Q1-21Q3 單季度銷量維持 100 萬臺,Q4 旺季銷量 200 萬臺,得到 2021 年 Oculus Quest 2 保守預計銷量 500 萬臺;假設21Q1-21Q3 單季度銷量維持 200 萬臺,Q4 旺季銷量 400 萬臺,得到 2021 年 Oculus Quest 2 樂觀預計銷量 900 萬臺。綜上,Oculus Quest 2 2021 全年銷量有望達到 500~900 萬臺。

AR 靜待培育:產品策略由 TO C 轉向 TO B,核心技術尚在攻關階段。由于技術問題,面向C 端市場的 Google Glass、Magic Leap One 等產品銷量遠不達預期,隨后大部分廠商紛紛轉向 B 端行業應用市場。同時,AR 的上游核心技術包括微顯示、光學、芯片等還并不成熟,諸多技術環節尚處于攻關階段。

一般聲明演示:本文由quanxiquan.cn于2022-04-29 08:24:12發表在全息圈,如有疑問,請聯系我們。

本文鏈接:http://www.dpxcxx.org/industry/ar/565.html

下一篇

返回列表

AR和VR在醫療保健中的應用

基于ar的手術的患者有哪些看法

什么是目鏡式頭盔顯示系統 目鏡式

什么是頭盔式虛擬現實顯示系統

虛擬現實圖像顯示在技術上有哪些的

Magic Leap宣布獲得5.02億美元D輪

將NBA游戲帶給前所未有的粉絲

Magic Leap開發人員的數字體驗旅程

發表評論